При проведении экспортных операций между странами ЕАЭС по принятому общему закону используется нулевая ставка НДС, если сам экспортер предоставил в налоговый орган оправдательный документ в течение 180 календарных дней, начиная с момента отгрузки товара покупателю. Делается это одновременно с подачей налоговой декларации. Подробнее о применении нулевой ставки НДС при экспорте из Беларуси читайте подробнее на сайте https://agapas.ru/export/Belarus/.

При проведении экспортных операций между странами ЕАЭС по принятому общему закону используется нулевая ставка НДС, если сам экспортер предоставил в налоговый орган оправдательный документ в течение 180 календарных дней, начиная с момента отгрузки товара покупателю. Делается это одновременно с подачей налоговой декларации. Подробнее о применении нулевой ставки НДС при экспорте из Беларуси читайте подробнее на сайте https://agapas.ru/export/Belarus/.

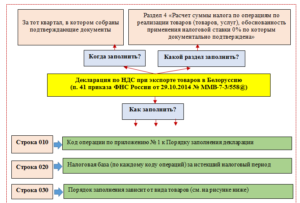

В каких случаях применяется нулевая ставка НДС

Использование нулевой ставки НДС контролируется налоговыми структурами. В случае неверной трактовки закона или неправильно начисления налога можно получить штраф, поэтому лучше заранее выяснить особенности этого пункта закона.

При реализации товаров на экспорт, налогообложение НДС со ставкой 0% регулируется п. 1 ст. 164 НК РФ. Это происходит следующим способом:

• При отгрузке товара продавец выписывает счет-фактуру с 0 ставкой НДС, если экспорт происходит в обычном порядке. Но счет-фактура не регистрируется в книге продаж. Это делается когда возникает налоговая база по НДС. То есть обычно регистрация проходит, когда собран полный пакет документов, подтверждающих нулевую ставку.

• Собрать документы нужно в течение 180 дней, и только тогда отражать в декларации.

• Если сроки прошли, то НДС будет начислен по ставке 10% или 20%. При этом сумма должна пройти в том квартале, когда проходила отгрузка. Тогда составляется новый счет-фактура, где будет указан НДС по правильной ставке. Его печатают в одном экземпляре и регистрируют на отдельном, дополнительном листе книги продаж, в соответствующем отгрузке квартале.

Кроме того, придется предоставить в налоговую уточненную декларацию по НДС, откорректировав сведения по налоговой ставке на правильную сумму.

При экспорте товаров в Белоруссию и другие ЕАЭС, есть определенный перечень документов, необходимых для подтверждения нулевой ставки НДС. Он есть в принятом этими странами документе, регулирующим торговые отношения.

В этом случае вместо таможенной декларации, предоставляется заявление о ввозе товаров определенной формы с указанием об уплате косвенных налогов. Его представляют продавцу иностранные покупатели с отметкой своего налогового органа. Допускается использование данных на электронном носителе при наличии электронной подписи .