Все про КБМ для ОСАГО: как узнать, пошаговая инструкция

КБМ является ключевым фактором, влияющим на стоимость полиса ОСАГО. Как его узнать, для чего он нужен и как исправить при необходимости — в материале Autonews.ru

Фото: Александр Рюмин / ТАСС

Что такое КБМ и зачем он нужен

КБМ расшифровывается как «коэффициент «бонус-малус». Это коэффициент, который включается в формулу расчета стоимости полиса ОСАГО. Альтернативное название — «коэффициент безаварийного вождения». Как видно из названия, при формировании цены учитывается количество ДТП клиента. Водителей-аккуратистов поощряют, лихачей наказывают рублем. Так, если последние десять лет человек отъездил без инцидентов, полис обойдется более чем вдвое дешевле. И наоборот, для лихачей заветный документ будет стоить тем дороже, чем чаще страховая возмещала ущерб потерпевшей стороне.

Важно, что при расчете КБМ учитываются только случаи возмещения со стороны компании, в которой застрахован собственник полиса. Проще говоря, если вы невезучий и в машину постоянно «въезжают» не по вашей вине, КБМ расти не будет.

Коэффициент «бонус-малус» — величина динамическая и зависит от ряда факторов: стажа, региона применения, количества вписанных в полис водителей и т.д. Сегодня обсудим все доступные способы узнать КБМ.

Как узнать свой КБМ: 3 способа

Через сайт НСИС

До недавнего времени уточнить КБМ можно было через сайт Российского союза автостраховщиков (РСА). Но с 1 октября 2024 года РСА перестал быть оператором автоматизированной информационной системы (АИС) ОСАГО. Теперь все операции с КБМ осуществляются через базу АО «НСИС» — специально созданной для работы со страховыми документами организации.

Достаточно вбить в поисковую строку «проверка КБМ», и в результатах окажутся буквально десятки различных ресурсов, большинство из которых будут страховыми компаниями

Процедура крайне проста. На главной странице нужно кликнуть на раздел «Узнать свой КБМ». Далее войти в личный кабинет, авторизовавшись одним из предложенных способов: через «Госуслуги», «Сбер ID» и т.д. После указания требуемых данных (таких, как номер водительского удостоверения, ФИО, и прочих) станет доступна информация о текущем статусе КБМ.

Через сторонние сервисы

Все вышеописанное можно проделать через сторонние сайты-сервисы. Достаточно вбить в поисковую строку «проверка КБМ», и в результатах окажутся буквально десятки различных ресурсов, большинство из которых будут страховыми компаниями. Однако все они в любом случае будут обращаться к сайту НСИС — это единая и безальтернативная база по ОСАГО. Разница будет заключаться лишь в том, что попутно будут активно навязываться платные услуги по получению страховки и сопровождению. Кроме того, при указании персональных данных непонятным организациям всегда есть риск утечки этих самых данных третьим лицам. Поэтому проще и безопаснее всего выяснить КБМ через официальный сайт НСИС.

Самостоятельный расчет

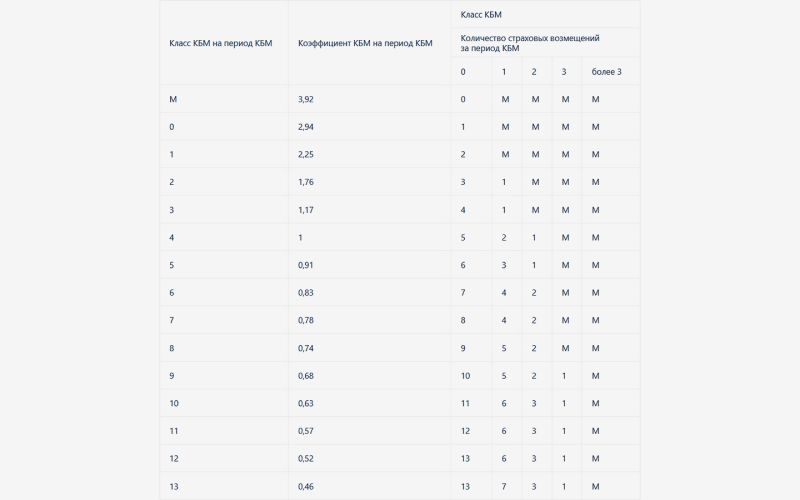

Выполняется по таблице расчета КБМ. Ниже приводим такую таблицу по состоянию на конец 2024 года.

Источник: Банк России

Класс КБМ — это уровень безаварийности водителя. Чем выше — тем лучше. «М» — самый плохой показатель, как видно, ему соответствует и наиболее высокий коэффициент при расчете. Узнать класс можно, воспользовавшись все той же НСИС, о которой говорили выше.

Примечательно, что в системе КБМ «кнут» работает явно сильнее «пряника». Так, из таблицы следует, что, даже если водитель отъездил 14 лет без единой аварии, всего лишь одно спровоцированное им ДТП отбрасывает сразу с 13-го на 7-й класс. При этом восстанавливать репутацию в глазах страховщиков обратно до 13-го класса придется целых шесть лет.

Как восстановить КБМ

В случае некорректного расчета страхового взноса (насчитали больше) можно подать заявку на перерасчет. Сделать это возможно двумя способами.

Читайте также:

- Сколько делается страховка на машину и на какой срок

- Все об ОСАГО-2024: правила, нюансы, лайфхаки и подводные камни

- С 1 сентября заработали новые автостраховые полисы ОСГОП. Цены и штрафы